炒股的和關(guān)心經(jīng)濟(jì)的朋友可以了解一下(轉(zhuǎn))

活在(黨當(dāng)襠)下

股往金來

2010-05-09 08:32

根據(jù)工信部�����、商務(wù)部做過的壓力測試結(jié)果顯示���,如果人民幣升值超過3%,比如說5%以上的話�,將對我們傳統(tǒng)出口制造業(yè)造成嚴(yán)重的沖擊。這樣一來�����,珠三角很多的工廠就得關(guān)門了���。匯率如果是升值20%呢�?這個后果不敢想象�。因此,中國政府根本無法同意人民幣大幅升值�����,如果我們不同意的話�,那就必須在別的方面讓步�。

真是似曾相識��,我就想起了發(fā)生在日本的類似故事��。各位還記得美國給日本丟下的第三顆炸彈嗎����?也就是“日經(jīng)指數(shù)看跌期權(quán)”����。你是不是覺得很奇怪,華爾街的公司怎么能夠在日本發(fā)行這種衍生性金融工具從而炸毀了日本泡沫呢����?這就牽扯到了美國人的一個精心策劃的“轟炸三部曲”。那么��,美國對日本的“轟炸三部曲”究竟是如何實(shí)施的呢���?

第一�����,我們首先談?wù)勅绾卫霉芍钙谪?期權(quán)賺錢�����。

股指期貨怎么賺錢——首先�����,摩根士丹利找到日本保險公司��,然后跟他商量:你看現(xiàn)在日經(jīng)指數(shù)是100點(diǎn)��,要是下個月是120點(diǎn)����,我就給你20元,要是150點(diǎn)���,我就給你50元��,依此類推����,不封頂�����,反過來,要是下個月是60點(diǎn)����,你就給我40元���,依此類推���,也不封頂,你愿不愿意跟我賭一把����?日本人一聽就笑了,傻瓜����,日經(jīng)指數(shù)還會跌成負(fù)數(shù)了?實(shí)際上那不就是我盈利是無限的����,而虧損是有限的。而且�,日本人覺得摩根士丹利肯定是瘋了,日經(jīng)指數(shù)還需要賭么����?肯定是一路上漲啦��!所以�,日本人說要賭就賭大的�����,就這個合約簽一萬份�,而且簽上一年怎么樣?摩根士丹利說:好���,但是每筆合約我要10元手續(xù)費(fèi)���。日本人說:成交。

摩根士丹利當(dāng)然不傻�����,他們簽完這單生意就立刻回美國和歐洲�����,和高盛等著名投行聯(lián)合行動打擊日本人�����。他們說什么呢?日本人瘋了����。一批資深研究員發(fā)表重磅報告指出:日本的實(shí)體經(jīng)濟(jì)只是表面上在高速增長���,但很顯然��,它增長的速度遠(yuǎn)遠(yuǎn)比不上股市的膨脹����,更重要的是這種高速增長的背后是實(shí)體經(jīng)濟(jì)和各種制成品的毛利在迅速下降���,剔除房地產(chǎn)和金融投機(jī)的收入���,日本一些企業(yè)的真正利潤甚至已經(jīng)不如20世紀(jì)70年代。顯然�,這些國際投行是要制造一種恐慌和懷疑的情緒。

然后以高盛為首的投行帶著這份報告馬不停蹄地找到世界各地投資日本股市的基金�,就問一句話:難道你不擔(dān)心你在日本投資的安全么?所有的基金經(jīng)理看完報告的結(jié)論都是:當(dāng)然擔(dān)心��,我想對沖風(fēng)險怎么辦呢?這些投行說:沒事兒���,我們做這個生意好不好��?你看現(xiàn)在日經(jīng)指數(shù)是100點(diǎn)���,要是下個月跌到60點(diǎn),我就給你40元��,依此類推����。反過來,要是下個月是120點(diǎn)�,你就給我20元。當(dāng)然由于有一定的風(fēng)險��,所以每份合約只要買就立即先送給你5元�。基金經(jīng)理就算了一筆賬:還能對沖自己手里的股票組合風(fēng)險�,還能免費(fèi)撈到錢,劃算�。

與此同時,無論最后日經(jīng)指數(shù)是多少��,因?yàn)檫@兩個賭局剛好對沖掉。假設(shè)日經(jīng)指數(shù)由100跌到了60�����,那么日本人賠給美國投行40元��。而美國投行剛好拿這筆錢賠給基金公司�����,所以根本不虧�����。但是美國投行參加了日本人的賭局收了10元����,而美國投行要求基金參加賭局����,所以付了5元,美國投行還賺了5元�。只需要把發(fā)行規(guī)模不斷做大就能財源廣進(jìn)。

日經(jīng)指數(shù)看跌期權(quán)怎么賺錢——和前面的例子類似�����,美國投行說:你看現(xiàn)在日經(jīng)指數(shù)是100點(diǎn),我們來參加你的賭局�����,美國人賭股價跌���,日本人你賭股價漲�����。是不是����?怎么賭呢�?美國人說由日本人坐莊,我們一參加賭局就給日本人10塊的入場費(fèi)�,不管我們玩不玩,入場費(fèi)都是日本人的����。如果指數(shù)漲到了100點(diǎn)以上,我們就不玩了��。如果從100點(diǎn)跌到60點(diǎn)的話,日本人就賠我40塊�。如果100點(diǎn)跌到30點(diǎn)的話呢,日本人就賠我70塊���。

這些投行又找到了基金經(jīng)理這么告訴他們���,你看現(xiàn)在日經(jīng)指數(shù)是100點(diǎn),你來參加我的賭局���,你賭股價跌�。怎么賭呢���?你一參加賭局就給我15塊的入場費(fèi),不管你玩不玩��,入場費(fèi)都是我的��。如果指數(shù)漲到了100點(diǎn)以上��,你就不玩了�����。如果從100點(diǎn)跌到60點(diǎn)的話,我就賠你40塊�����。如果100點(diǎn)跌到30點(diǎn)的話呢���,我就賠你70塊����。

這兩個賭局剛好對沖掉�����。假設(shè)日經(jīng)指數(shù)由100點(diǎn)跌到了60點(diǎn)���,那么日本人賠給美國投行40元��。而美國投行剛好拿這筆錢賠給基金公司���,所以根本不虧。但是美國投行參加了日本人的賭局付了10元���,而基金公司參加美國投行的賭局付了15元�����,美國投行還賺了5元���。

第二��,融資融券制度就是打壓股價的必備武器�。

首先問一個問題��,為什么這么多人愿意買呢�?因?yàn)槿毡局耙幌盗械慕鹑陂_放使得基金這時獲得了一個免費(fèi)的提款機(jī)。什么提款機(jī)呢���?首先�,日本1987年批準(zhǔn)了類似我們的融資融券的制度����,這樣����,這些基金可以跟日本券商借股票過來賣股票。舉例而言�,你向日本證券公司借出一張股票用今天100元價格賣掉���,明天等股價跌到了60元,你再買回這張股票還給日本券商����。由于你是100元賣的,60元買的��,所以你就賺了40元��。而如果大家都這么干的話����,那股價就會應(yīng)聲滑落。所以融資融券制度就是打壓股價的必備武器�。

第三,外資必須成為交易所會員才能操作融資融券�����。

請注意如果東京交易所1987年不批準(zhǔn)外資券商成為會員����,他們就不會有這種資格操作融資融券,因此也就無法打壓日本股市。

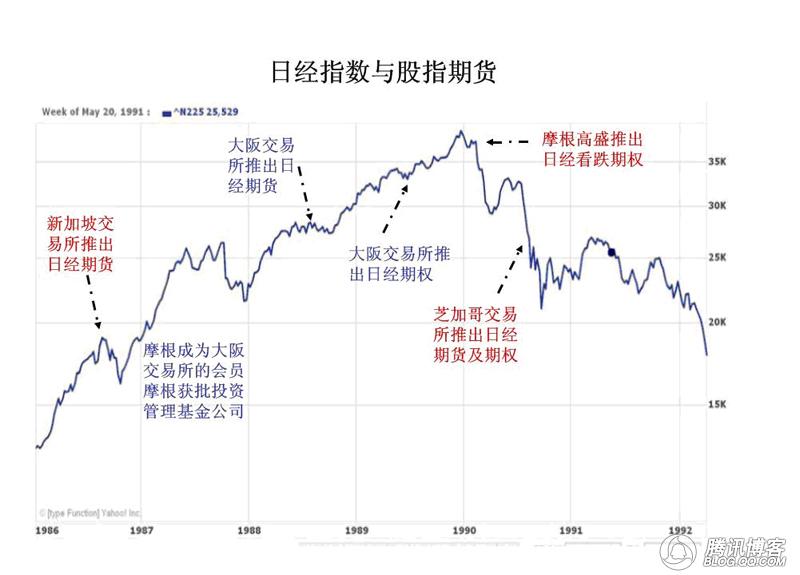

實(shí)際上�����,下圖就把股指期貨和股指期權(quán)的作用描繪得最清楚了�。三個灰度字表示出來的都是海外推出了日經(jīng)指數(shù)期貨或者期權(quán),第一次是在1986年9月的新加坡證券交易所��,第二次是在1990年1月摩根和高盛等美國投行在美國的場外交易市場(OTC)推出日經(jīng)指數(shù)看跌期權(quán)�����,第三次是在1990年9月芝加哥商品交易所推出日經(jīng)指數(shù)期貨及期權(quán)��。第一次是將近20%的下挫�,第二次是將近30%的下挫,第三次是將近40%的下挫�����。

圖 日經(jīng)指數(shù)與股指期貨走勢圖

而這之前的1987年摩根成為大阪交易所的會員�,同時摩根獲批成立投資咨詢有限公司。隨后的1988年大阪交易所推出日經(jīng)指數(shù)期貨�����,1989年大阪交易所推出了日經(jīng)指數(shù)期權(quán)��。從而為摩根等在日本國內(nèi)布局鋪平了道路��,你看很巧合�����,這三個時間點(diǎn)都恰好對應(yīng)了日經(jīng)指數(shù)大漲���,實(shí)際上�,他們就是要把日本國內(nèi)做得滿是泡沫���,然后才能反向做空�,這樣才能玩兒轉(zhuǎn)上面提到的“提款機(jī)”策略����。當(dāng)然,隨著日本股指的崩盤��,購買了看跌股指期貨和期權(quán)的美國投行和投資人賺得盆滿缽滿�。

伴隨著“日經(jīng)指數(shù)看跌期權(quán)”從1990年1月開始上市熱銷不到一個月,日本股市就已經(jīng)徹底地土崩瓦解了���,那種爭相拋售的景象如同末日來臨一般����。

當(dāng)然,隨著日本股指的崩盤�����,購買了看空股指期貨/期權(quán)的投資者賺得盆滿缽滿����。股票市場的崩潰率先波及到日本的銀行業(yè)和保險企業(yè),因?yàn)槭撬鼈兿蛎绹母骷彝缎袀冑u出的日經(jīng)指數(shù)期權(quán)�����,大批的銀行和保險企業(yè)出現(xiàn)支付危機(jī)��。在金融業(yè)出現(xiàn)危機(jī)后���,日經(jīng)指數(shù)進(jìn)一步下跌��,從而帶動了實(shí)體企業(yè)的股價跟隨下跌����,日本股市的股災(zāi)就此一發(fā)而不可收了。當(dāng)然�,日本的股災(zāi)無可避免地沖擊了樓市��,也造成日本樓市的崩盤��,到現(xiàn)在都沒復(fù)蘇�。

所以,我們離日本當(dāng)年還有多遠(yuǎn)�����?也許只有半步���。對照日本股災(zāi)的“轟炸三部曲”:第一����,我們在2010年3月31日開始了融資融券�����;第二���,2010年4月1日號開始股指期貨的交易�;第三,我們還不允許外資券商成為交易所會員�。因此,美國必須透過各種辦法����,逼迫我們開放外資成為交易所會員。只要我們再稀里糊涂后退半步就會落入狙擊圈����,這才是蓋特納和奧巴馬的可怕之處。

免責(zé)聲明: 本文內(nèi)容來源于活在(黨當(dāng)襠)下 ����,不代表本平臺的觀點(diǎn)和立場。

版權(quán)聲明:本文內(nèi)容由注冊用戶自發(fā)貢獻(xiàn)�����,版權(quán)歸原作者所有�,武岡人網(wǎng)僅提供信息存儲服務(wù),不擁有其著作權(quán)�����,亦不承擔(dān)相應(yīng)法律責(zé)任�。如果您發(fā)現(xiàn)本站中有涉嫌抄襲的內(nèi)容��,請通過郵箱(admin@4305.cn)進(jìn)行舉報�����,一經(jīng)查實(shí)����,本站將立刻刪除涉嫌侵權(quán)內(nèi)容����。